Nell’ultimo post pubblicato ci siamo lasciati con una domanda: meglio investire utilizzando singoli titoli azionari e obbligazionari, quindi strumenti di risparmio amministrato, o farlo adoperando strumenti di risparmio gestito, come ad esempio i fondi comuni di investimento e le Sicav? In sintesi meglio il risparmio amministrato o il risparmio gestito?

Il risparmio amministrato

Prima di giungere alla risposta vediamo brevemente le caratteristiche del risparmio amministrato. Se hai deciso di investire mediante l’acquisto di strumenti di risparmio amministrato vuol dire che hai aperto un dossier titoli presso una Banca, cioè un contenitore abilitato a contenere dei titoli finanziari. La Banca si occuperà di custodire i tuoi titoli finanziari e si occuperà altresì di gestire a tuo nome gli aspetti fiscali legati agli investimenti. A fronte di questo servizio pagherai alla Banca le spese di custodia titoli.

L’indubbio punto di forza del risparmio amministrato rispetto al risparmio gestito sta nel fatto che i costi complessivi sono inferiori, in quanto si limitano ai costi di custodia del dossier titoli e alle commissioni di vendita o di acquisto degli strumenti finanziari. Nel risparmio gestito dovremo aggiungere anche le spese di gestione (da cui appunto il nome risparmio gestito).

Bene, hai aperto il deposito titoli, adesso hai in pratica un bel contenitore vuoto. Sei pronto ad acquistare i tuoi primi titoli. Di norma i titoli finalizzati all’investimento che vorrai comprare inizialmente sono le azioni e le obbligazioni.

Le azioni

Le azioni sono in pratica delle piccole parti di una società; il possessore di una azione possiede un piccolo pezzetto dell’azienda. L’azionista non è quindi un creditore bensì un socio, per cui partecipa in egual misura ai guadagni e alle perdite. Se pensi che una società abbia le carte in regola per crescere ed espandersi, decidi di acquistarne un pezzetto acquistando delle azioni.

Se ci hai visto giusto e l’azienda cresce, si espande ed ha successo, il valore del tuo investimento aumenterà. Non solo, un’azienda che cresce produce degli utili. Questi possono essere reinvestiti, in tutto o in parte nella società stessa, ma possono anche essere redistribuiti ai soci. E ricorda, se possiedi delle azioni, sei un socio anche tu! Quindi, nel caso l’azienda decidesse di distribuire una parte o tutti gli utili ai soci anche tu riceverai la tua parte. Gli utili distribuiti agli azionisti si chiamano dividendi e li vedrai accreditati sul tuo conto corrente il giorno dello stacco stabilito dalla società.

Va da sé che se l’azienda va in difficoltà, entra in crisi e non riesce ad uscirne, il valore delle azioni inizierà a diminuire; non essendoci utili da distribuire non riceverai alcun dividendo e, in estrema ratio, potresti vedere azzerare il valore del tuo investimento se l’azienda dovesse fallire!

Le obbligazioni

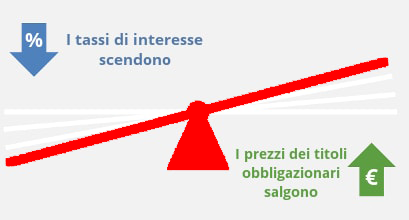

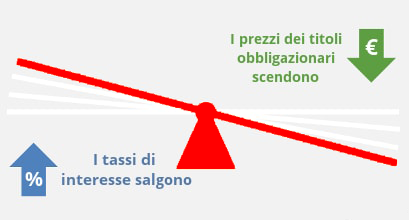

Abbiamo già parlato delle obbligazioni (clicca qui per scoprirne le caratteristiche principali o clicca qui per conoscerne i principali rischi). L’obbligazionista è un creditore della società cui ha deciso di prestare delle somme con la promessa di averli restituiti ad una determinata scadenza e di ricevere periodicamente degli interessi sotto forma di cedole. E se l’azienda fallisce? Sarà un bel problema rivedere il tuo capitale! Pensi sia impossibile o comunque molto difficile? Non la penseresti così se avessi acquistato recentemente obbligazioni di Astaldi o di CMC Ravenna.

Investire in azioni e obbligazioni

Investire con il risparmio amministrato vuol dire quindi acquistare titoli azionari e titoli obbligazionari, diventando in pratica socio o creditore di una o più società. Poiché stiamo parlando di investimento e non di speculazione (qui trovi la differenza tra risparmio, investimento e speculazione) il tuo obiettivo è quello di ottenere un accrescimento del capitale nel medio lungo periodo.

Per avere una ragionevole certezza che questo avvenga, devi avere una altrettanto ragionevole certezza che la società o le società su cui hai puntato mantengano la loro solidità nel futuro e che il loro valore di mercato aumenti progressivamente nel tempo. Per questo motivo chi decide di investire in titoli azionari o obbligazionari dovrebbe essere costantemente aggiornato sullo stato di salute delle aziende sulle quali ha investito, dovrebbe conoscerne i bilanci, i business plan, gli assetti societari, i rumors etc etc.

Il risparmio gestito

Se hai deciso di investire adoperando strumenti di risparmio gestito allora non acquisterai direttamente titoli azionari e/o obbligazionari, ma li acquisterai indirettamente, Che vuol dire?

Semplice, vuol dire che uno o più gestori professionisti lavoreranno per te. Decideranno cosa comprare, quanto comprarne, per quanto tempo tenerlo e, se necessario, cosa rivendere e cosa sostituire. E questo servizio ha naturalmente un costo, misurato dalle commissioni di gestione annue del fondo.

Se vuoi approfondire, ti invito a leggere il mio post dal titolo Come funzionano i Fondi Comuni di Investimento

Ecco la mia risposta

Adesso posso svelarti la mia risposta. Non ho il minimo dubbio nel consigliarti di scegliere il Risparmio Gestito ed ecco le mie motivazioni.

Diversificazione

Un strumento finanziario di risparmio gestito, che sia un fondo, una Sicav o uno strumento assicurativo di investimento, che contenga azioni, obbligazioni o entrambe, è sempre caratterizzato da un elevato grado di diversificazione: acquistando poche o tante quote di un fondo, acquisti indirettamente titoli di centinaia, a volte di migliaia di società diverse, appartenenti a settori diversi, con sedi in Paesi diversi.

In questo modo elimini un’elevata percentuale di rischio dal tuo investimento, quel rischio che prende il nome di Rischio Specifico. Il tuo investimento non è più messo a repentaglio dal fallimento di una società, che, ci tengo a ricordarti, per quanto improbabile è sempre possibile! Non risentirà eccessivamente della crisi di un settore dell’economia, essendo diversificato su tanti settori. Il tuo investimento non è più esposto esclusivamente al rischio di un singolo Paese, in quanto è diversificato su tanti Paesi.

Gestione attiva

Investire nei mercati finanziari non è come fare una passeggiata al parco in una giornata di sole. Quando tutti i mercati salgono e c’è bonaccia, è facilissimo sentirsi dei maghi della finanza. Ma, caro amico, è bene che tu sappia subito una cosa molto importante! Il mercato finanziario è un’arena, una giungla difficile da affrontare se non si ha il giusto equipaggiamento, sia informativo sia emotivo. Affrontare le normalissime e fisiologiche turbolenze del mercato, può essere un’esperienza davvero spiacevole quando i tuoi titoli, che pensavi sicuri e granitici, iniziano a vacillare e tu non sai assolutamente cosa fare (vendo e scappo? e se poi risale? no, no… compro ancora? e se continua a scendere? no, no… aiutoooo!!!!).

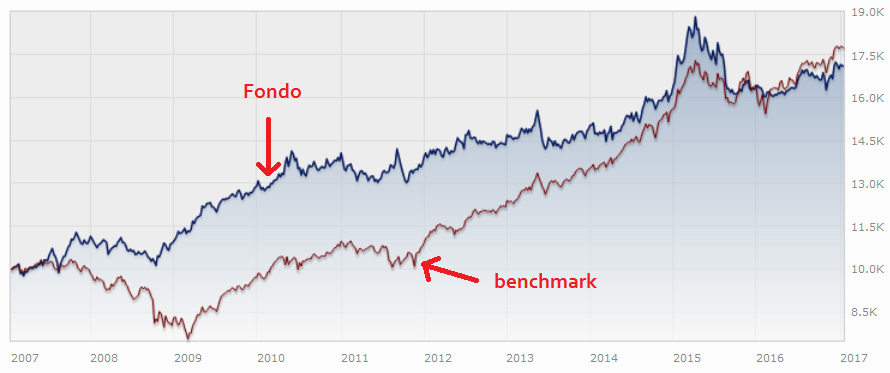

Affidarsi alla gestione attiva di uno o più team di gestori professionisti vuol dire delegare queste decisioni a loro, vuol dire focalizzarsi sull’orizzonte temporale scelto e semplicemente non pensarci più; pagherai qualcosina in termini di commissioni di gestione ma affidi i tuoi soldi a dei gladiatori, abituati a vivere dentro l’arena, ad agire tempestivamente quando è opportuno, ad attaccare senza esitazione o a difendersi strenuamente a seconda delle condizioni di mercato.

Non tutti gli strumenti di risparmio gestito sono uguali però! Bisogna stare attenti ai fondi molto costosi, ai gestori meno bravi, insomma ai fondi qualitativamente insufficienti, e ce ne sono tanti! …e quindi?

Le migliori materie prime e le migliori ricette

Se gli strumenti di risparmio gestito, per le caratteristiche finora viste, possiamo definirli come ingredienti (di ottima qualità, ma anche di media o scarsa qualità), adesso hai probabilmente bisogno di un grande chef che sappia scegliere gli ingredienti migliori, che abbia le ricette giuste, che sappia come dosare gli ingredienti e come cucinarli.

Hai bisogno di un bravo consulente finanziario che, dopo aver dedicato del tempo a conoscerti bene, dopo averti ascoltato tanto, dopo averti aiutato ad individuare ed a mettere a fuoco i tuoi obiettivi finanziari sia in grado, con le competenze e l’esperienza necessaria, di scegliere le migliori materie prime (strumenti di risparmio gestito), e di creare tante pietanze quanti sono i tuoi obiettivi di investimento. Pietanze che avranno dei tempi di cottura lunghi, a volte molto lunghi; pietanze che durante la cottura potrebbero a volte risultare un pò amare, potrebbero assumere per qualche tempo un odore sgradevole ma che, una volta pronte, saranno deliziose!