Oggi ti propongo un bel gioco, che ti permetterà di capire se hai le carte in regola per investire, se sei o meno un bravo investitore. Scoprirai come le emozioni interferiscono nel processo di investimento. Negli ultimi anni gli studi sul mondo degli investimenti si sono concentrati sul processo emotivo che è ad essi collegato. I risultati di alcuni esperimenti condotti hanno dato dei risultati sorprendenti, che hanno stravolto e sovvertito le teorie economiche precedenti. Sei pronto a giocare? Allora cominciamo subito: scopri se sei un bravo investitore!

Le regole del gioco

Se vuoi partecipare al gioco devi adoperare quella somma che con fatica hai messo da parte, frutto di sacrifici e rinunce. Ipotizziamo che questa cifra corrisponda a 20.000 euro. Prendo i tuoi 20.000 euro e ti do in cambio 20 fiches da 1.000 euro cadauno. Adesso lancerò 20 volte una moneta. Tu puoi decidere se puntare o meno. La puntata è di 1.000 euro. Se decidi di puntare ed esce testa tu vinci 2.500 euro (i 1.000 euro che hai puntato più ulteriori 1.500 euro), se invece esce croce tu perdi 1.000 euro. Se decidi di non puntare hai certamente “salvato” 1.000 euro. Ricordati che il gioco ha un termine, sono 20 lanci in tutto.

Cominciamo

Decidi di puntare al primo lancio. Metti quindi la tua prima fiche sul piatto. Esce testa, complimenti! hai appena vinto 2.500 euro! Il gioco si fa interessante! Decidi di “puntare” di nuovo. Ecco il secondo lancio: stavolta è uscita croce, peccato hai perso 1.000 euro. Come è ovvio alcune le vinci ed altre le perdi. Adesso immagina di perderne 3 di fila: un pò di sfortuna, ma ovviamente può benissimo capitare.

Inizi a sentirti sfortunato

Hai appena perso 3.000 euro. Sono soldi veri, sono il frutto di anni di risparmio, che sfortuna! Mancano ancora un bel pò di lanci alla fine del gioco e decidi, saggiamente, di far passare il momento sfortunato, rinunciando a giocare a un paio di turni e provando a “salvare” così un pò di soldi. Non appena vedi arrivare nuovamente “testa” decidi di iniziare a puntare nuovamente. E procedi così fino alla fine dei 20 lanci. Alla fine potresti avere vinto o perso, questo non lo possiamo stabilire a priori.

Che emozioni hai provato?

Proviamo ad immaginare le emozioni che hai provato; prova ad immaginarti davvero immerso nel gioco, con il rischio di perdere concretamente i tuoi soldi risparmiati con fatica. La prima cosa che scoprirai è che il piacere di avere vinto una certa somma è molto minore del dolore associato alla perdita della stessa somma. La sofferenza associata ad una perdita, diciamo, del 30% dei tuoi soldi è di gran lunga maggiore rispetto al piacere associato ad un guadagno del 30%.

Per tale motivo, quando hai perso 2 o 3 lanci di fila, la sofferenza si è inevitabilmente fatta strada nella tua mente, portandosi con se la paura che tale sofferenza potesse aumentare. E’ quindi abbastanza probabile che la mente ti suggerisca di “passare” qualche turno, per allontanare il rischio di altra sofferenza.

Trasferiamoci nei mercati finanziari

Questo gioco non è altro che una versione semplificata di un vero investimento nei mercati finanziari. Non c’è qualcuno che lancia una moneta ma anche in questo caso ti troverai a decidere se e quanto investire, se rimanere investito quando i mercati salgono (esce testa) o quando i mercati scendono (esce croce). Le emozioni primitive che proverai saranno esattamente le stesse del gioco visto precedentemente.

Per cui possiamo giungere ad una conclusione: se ti sei comportato bene al gioco dei 20 lanci, sei un potenziale bravo investitore. Altrimenti hai bisogno di “allenarti” un pò.

Ma a questo punto la domanda sorge spontanea: qual è il miglior modo di giocare al gioco dei 20 lanci? Quante volte è opportuno giocare e quante volte è opportuno passare per ottenere la migliore probabilità di successo? Ancora un pò di pazienza e lo scoprirai.

Ecco la risposta

Il bravo investitore è colui che ha saputo congelare le proprie emozioni, ha agito con totale razionalità e pertanto ha puntato 1.000 euro a tutti e 20 i lanci. Non ci credi? Te lo dimostro. Siamo d’accordo sul fatto che ad ogni lancio esiste un 50% di probabilità che esca testa e 50% di probabilità che esca croce? Bene. Questo vuol dire che se decidi di partecipare al lancio scommettendo la tua fiches di 1.000 euro, il valore atteso del lancio è pari a 1.250 euro (pari al prodotto tra il 50% di probabilità di ottenere zero e il 50% di probabilità di ottenere 2.500 euro).

Mentre invece se decidi di non partecipare al lancio il tuo risultato è pari a 1.000 euro. Per cui il calcolo delle probabilità ci dimostra che razionalmente è giusto giocare a tutti i 20 lanci. Non solo, ma grazie alla legge dei grandi numeri (clicca qui per capire di cosa si tratta), questo è tanto più vero quanto maggiore è il numero di lanci.

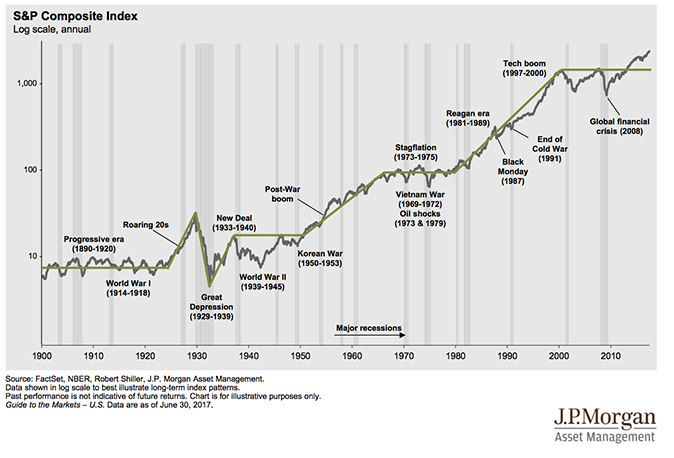

Allo stesso modo, visto che nel lungo termine il rendimento dei mercati finanziari è sempre positivo, che qualunque grafico di mercati azionari ed obbligazionari con un sufficiente orizzonte temporale riporta rendimenti positivi, la probabilità di ottenere un rendimento positivo è tanto maggiore quanto più rimani investito.

A questo link puoi trovare lo studio condotto da una squadra di ricercatori della Stanford University, della Carnegie Mellon University, e dell’Università dell’Iowa, che ha dimostrato come, sottoponendo questo test a delle persone affette da danni celebrali a causa dei quali non erano in grado di provare emozioni, queste si comportavano mediamente in modo molto più razionale e conseguivano in media dei risultati migliori di persone comuni capaci di provare regolarmente emozioni.

Le emozioni sono dannose per gli investimenti

Il bravo investitore non è un esperto dei mercati finanziari, né un individuo con una intelligenza superiore alla media, ma semplicemente un individuo capace di tenere a bada le proprie emozioni e mantenere la lucidità e la razionalità in qualunque fase di mercato (clicca qui per approfondire),

Buona Pasqua a tutti, alla prossima!