Oggi voglio parlarti di una modalità di investimento tanto semplice quanto efficace: l’investimento graduale programmato. Se anche tu hai capito l’importanza di investire i tuoi risparmi con un obiettivo di medio-lungo termine ma hai paura di entrare nei mercati al momento sbagliato, allora ti consiglio di metterti comodo e di continuare la lettura di questo post. Te ne parlo come sempre con parole semplici.

Ogni momento è quello buono

Se segui il mio blog avrai certamente letto più volte che non esiste un momento ideale per investire. Il miglior momento era vent’anni fa. Il secondo miglior momento è oggi, punto! Se vuoi approfondire l’argomento ti consiglio di cliccare qui e di leggere il post dedicato. Se anche dovessi entrare nei mercati immediatamente prima di una correzione (rischio non eliminabile) il giusto tempo ed una corretta strategia ti daranno certamente modo di proteggere il capitale e di ottenere un soddisfacente rendimento.

Ciononostante capisco perfettamente che non è semplice, a livello emotivo, contrastare la paura di investire i tuoi risparmi, frutto di anni di sacrifici, immediatamente prima di una fase negativa. Tale paura infatti, sebbene non razionale, è perfettamente comprensibile a livello emotivo. E’ insita nella parte più antica del nostro cervello, è una sorta di istinto di sopravvivenza il cui scopo è quello di evitarci dolore (clicca qui per leggere il post dedicato).

La serenità dei piccoli passi

E se ti dicessi che c’è una soluzione per eliminare, anzi, per sfruttare a tuo vantaggio, un’eventuale iniziale discesa dei mercati? Si chiama investimento graduale programmato, e non vedo l’ora di spiegarti il funzionamento.

Immagina di avere dei risparmi sul conto corrente, pazientemente accumulati risparmiando parte del tuo stipendio, mese dopo mese. Supponiamo, a puro titolo di esempio, che tu abbia accumulato 50.000 euro da poter investire con l’obiettivo di aiutare tuo figlio a comprare casa tra una decina di anni. Sai anche che in un periodo di 10 anni la tipologia di investimento che ha la maggiore probabilità di fruttare è quello azionario. Ma la cosa ti spaventa: con la sfortuna che ti ritrovi, è sicuro che non appena sottoscrivi l’investimento i mercati azionari inizieranno a scendere!

E’ qui che arriva in tuo soccorso l’investimento graduale programmato.

Facciamo un esempio

Con il tuo consulente finanziario avete condiviso di costituire un portafoglio di investimento equilibrato, composto per il 50% da strumenti azionari e per il 50% da strumenti obbligazionari, con un orizzonte temporale di 10 anni. Pertanto sarebbe opportuno acquistare € 25.000 di strumenti azionari e € 25.000 di strumenti obbligazionari.

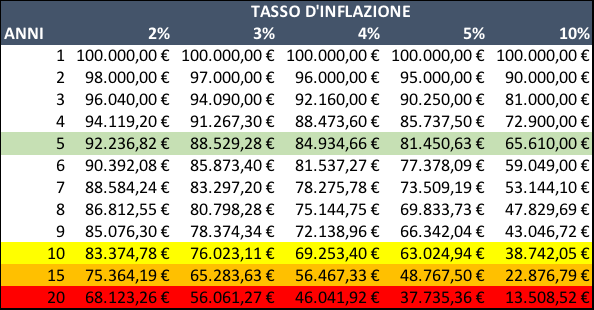

Piuttosto che procedere in questo modo adoperiamo l’investimento graduale programmato, sfruttando un informazione preziosa: la durata media dei ribassi dei mercati azionari.

In questa tabella sono mostrate tutte le fasi negative (cosiddetti mercati Orso, clicca qui per approfondire) degli ultimi 70 anni dell’indice azionario americano S&P 500. Il mercato viene identificato come mercato orso quando la perdita dai valori massimi supera il 20%. Questa tabella ci dice che negli ultimi 70 anni la perdita media dei mercati orso è stata del 30,7% ma soprattutto ci dice che la durata media delle fasi peggiori di mercato è stata di 347 giorni, pertanto un periodo di poco inferiore ad un anno.

E’ qui che entra in gioco l’investimento graduale programmato. Come? Torniamo al nostro esempio.

Piuttosto che investire in unica soluzione € 25.000 nel mercato azionario, se ritieni probabile un mercato orso imminente (non lo puoi sapere con certezza, ma non lo puoi neanche escludere) suddividerai i 25.000 euro da destinare al mercato azionario in 12 tranche programmate di acquisti mensili.

Per fare le cose semplici inizialmente sottoscriverai € 25.000 di strumenti obbligazionari ed € 3.000 di strumenti azionari. Constestualmente ti impegnerai ad acquistare € 2.000 al mese di strumenti azionari per i prossimi 11 mesi. Tra circa un anno avrai completato l’acquisto del tuo investimento per come lo avevi progettato.

Il vantaggio dell’investimento graduale programmato

Nel caso la tue paure fossero state fondate ed in effetti poco dopo l’acquisto è arrivata la tanto temuta correzione, questa, grazie all’ingresso graduale, ha giocato a tuo vantaggio: ti ha infatti permesso di acquistare, mese dopo mese, strumenti azionari a prezzi via via più convenienti; e poiché adesso sai che la durata media della correzione è di norma un anno, non appena il mercato sarà risalito tu avrai beneficiato di un prezzo medio di acquisto molto conveniente. La correzione si sarà rivelata non soltanto innocua, ma addirittura conveniente!

E se l’impegno di dover sottoscrivere mensilmente gli acquisti programmati ti scoraggia o ti sembra complicato niente paura! Esistono molteplici soluzioni che ti permettono di effettuare gli investimenti programmati in maniera totalmente automatica.

Conclusioni

Adesso hai un motivo in più per guardare con fiducia e con meno timore ai mercati finanziari, per mettere i tuoi soldi a lavoro per i tuoi obiettivi. Contatta il tuo consulente finanziario di fiducia e condividi con lui un piano di investimenti finanziari che ti permetta di beneficiare dei rendimenti dei mercati in un’ottica di lungo periodo, sfruttando anche i vantaggi dell’investimento graduale programmato.

Si, lo so, c’è ancora qualcosa che non ti convince. Ti è rimasto un dubbio legittimo. Stai pensando: ma con tutte queste fasi negative registrate negli ultimi 70 anni dove sta la convenienza di investire nel mercato azionario? Chissà quanti soldi avrei perso!

Come vedi nel grafico qui sopra l’indice azionario S&P 500, nel periodo in esame, ha registrato dei guadagni eccezionali, nonostante le fasi negative. Per cui puoi stare assolutamente tranquillo: nel giusto tempo l’investimento azionario premia sempre.

Ciao, alla prossima.