Sebbene non sia divertente come una scatola di Lego o una LOL Surprise, oggi ti suggerisco un fantastico regalo di Natale per i tuoi bimbi, che siano i tuoi figli o i tuoi nipoti; un regalo che può rivelarsi prezioso per la loro intera vita. Sei pronto a scoprire quale fantastico regalo di Natale voglio consigliarti oggi per i tuoi bambini? Allora continua a leggere. Te ne parlo come sempre con parole semplici.

Come avrei voluto iniziare a investire sin da piccolo!

Investire non è purtroppo qualcosa che ci viene insegnato a scuola. La finanza non è tra le materie contemplate dalla didattica scolastica italiana. Ma se a scuola i nostri figli non vengono educati finanziariamente è responsabilità di noi genitori farlo. E’ molto importante che fin da bambini si apprendano le basi del mondo finanziario.

Nulla di complesso o sofisticato ovviamente. Soltanto semplici ma fondamentali concetti. Come quello dei risparmio.

Risparmia prima di spendere

Se io avessi voluto conoscere una regola del mondo finanziario sin da piccolo sarebbe stata questa: risparmia prima di spendere.

Sai bene che se aspetti di vedere cosa resta del tuo reddito alla fine del mese per risparmiare, molto probabilmente non risparmierai quasi niente. Se invece con impegno e disciplina, togli una parte anche piccola del tuo reddito non appena lo percepisci per destinarlo al risparmio, in qualche modo stai pur certo che riuscirai comunque a far fronte alle spese del mese.

Regala una forma di investimento ai tuoi bimbi per Natale

Può essere un fondo comune di investimento, può essere un fondo di Previdenza complementare (un fondo Pensione può anche essere aperto ad un bambino, clicca qui per approfondire). A prescindere dalla scelta dello strumento, sottoscrivere una forma di investimento per i tuoi figli o per i tuoi nipoti, far loro questo regalo di Natale, assolve obiettivi nobili:

getti le basi di educazione finanziaria che serviranno ai bambini per diventare degli investitori virtuosi nella vita; così come le buone abitudini quotidiane di fare esercizio fisico e di mangiare sano hanno più possibilità di avere successo se costruite sin da bambini, allo stesso modo coinvolgere i tuoi bambini nel mondo del risparmio e dell’investimento instilla loro una sana curiosità, crea loro fiducia nel parlare di soldi.

Per molti adulti la sola idea di investire genera ansia e induce a procrastinare continuamente. Ma procrastinare non fa bene agli investimenti, ogni giorno perso fa diminuire il potere dell’interesse composto (clicca qui per scoprire di più sulla magia dell’interesse composto in un investimento finanziario).

Spiega loro a cosa serve questo regalo

Siediti con i tuoi figli o con i tuoi nipoti e spiega loro a cosa serve questo investimento che gli hai appena regalato. Puoi parlare dell’importanza del far crescere i soldi senza toccarli, di come piccoli sacrifici di oggi daranno grandi risultati domani. Meglio ancora se dipingi gli investimenti sotto forma di specifici obiettivi tangibili, come un nuovo computer, una fantastica vacanza.

Questo genere di conversazioni aiuterà i bambini a percepire il vero valore dei soldi e ad iniziare a ragionare in prospettiva.

Regali loro la cosa più preziosa per un investimento: il tempo!

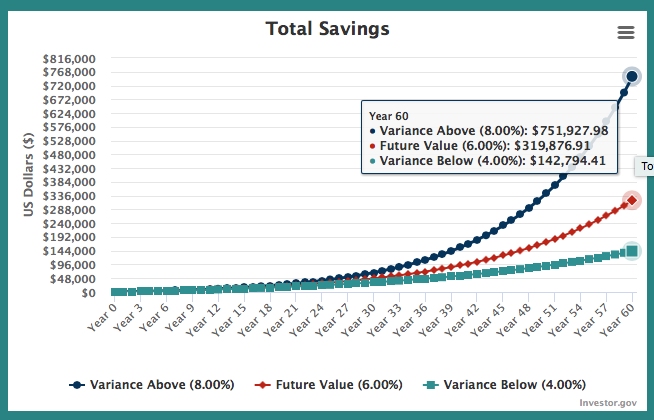

Immagina di regalare a tuo figlio di 7 anni un investimento dove verserai 50 euro al mese. Immagina che prima tu, poi tuo figlio, manterrete questo piano fino alla pensione di tuo figlio, quindi stando alle norme attuali per circa 60 anni. 50 euro al mese per 60 anni.

Versamento totale = 50 x 12 x 60 = € 36.000.

Ipotesi rendimento medio annuo del 4%. Dopo 60 anni tuo figlio otterrà un capitale di € 142.794,41 (linea verde nel grafico).

Ipotesi rendimento medio annuo del 6%. Dopo 60 anni tuo figlio otterrà un capitale di € 319.876,91 (linea rossa nel grafico).

Ipotesi rendimento medio annuo dell’8%. Dopo 60 anni tuo figlio otterrà un capitale di € 751.927,98 (linea blu nel grafico)

La magia del Natale e dell’interesse composto!

Un investimento: un fantastico regalo di Natale per i tuoi bimbi.

Buone Feste, alla prossima.