Continua il nostro viaggio alla scoperta dei consigli dei maestri dell’investimento. Il protagonista dell’articolo odierno non è divenuto famoso grazie alle sue doti da investitore, ma sono certo lo conoscerai. Ci presenta quella che lui stesso definisce l’ottava meraviglia del mondo. Ti ho incuriosito abbastanza? Allora mettiti comodo e continua a leggere. Te ne parlo come sempre con parole semplici.

L’ottava meraviglia del mondo

Il maestro che mi permetto di scomodare oggi è Albert Einstein (clicca qui per visitare la sua pagina su Wikipedia), probabilmente uno degli scienziati più famosi al mondo, colui che riuscì per primo a mettere in relazione massa ed energia.

Ti vedo, ti stai domandando: ma che “ci azzecca” Einstein con il mondo degli investimenti finanziari?

Ebbene, si narra che una volta fu chiesto ad Albert Einstein quale fosse stata la più grande invenzione dell’umanità e che lui rispose dicendo: “l’interesse composto”, arrivandolo a definire “l’ottava meraviglia del mondo”.

L’interesse composto è l’ottava meraviglia del mondo. Chi lo capisce lo guadagna. Chi non lo capisce lo paga.

Albert Einstein

Poiché sono convinto che Einstein avesse assolutamente ragione, oggi ti spiego cos’è l’interesse composto e perché è così importante per il successo di un investimento finanziario. Lo faccio con un esempio. Sto per presentarti Marco e Laura.

Interesse semplice ed interesse composto

Marco e l’interesse semplice

Marco ha da poco sottoscritto un investimento finanziario a lungo termine. Marco ha 40 anni e ha optato per degli strumenti che gli riconoscono degli interessi del 5% annuo netto per i prossimi 25 anni. Gli interessi gli vengono riconosciuti con delle cedole semestrali, per cui riceverà ogni anno 2 accrediti sul conto corrente pari al 2,5% ognuno. Alla scadenza dei 25 anni gli verrà restituito, assieme all’ultima cedola, anche il capitale investito.

Marco ha investito € 100.000, frutto di faticosi risparmi e della vendita di un immobile di famiglia. Pertanto ogni anno riceverà due accrediti di € 2.500 cadauno. Allo scadere del 25° anno riceverà l’ultimo accredito di € 2.500 assieme al suo capitale di € 100.000. Marco ha investito secondo le regole dell’interesse semplice.

Laura e l’interesse composto

Laura ha da poco sottoscritto degli strumenti finanziari a lungo termine. Laura ha 40 anni e ha optato per degli investimenti che gli riconoscono un rendimento atteso del 5% annuo netto per i prossimi 25 anni. Anche Laura, come Marco, ha investito € 100.000 frutto dei suoi risparmi e di un’eredità.

A differenza di Marco però Laura ha optato per degli strumenti finanziari che reinvestono gli interessi maturati, non avendo necessità di ricevere le cedole sul conto corrente. Pertanto Laura non riceverà alcun accredito per 25 anni, in quanto tutti gli interessi maturati verranno di volta in volta reinvestiti, alle stesse condizioni dell’investimento originario. Riceverà tutto in unica soluzione alla scadenza dei 25 anni. Laura ha investito secondo le regole dell’interesse composto.

Investimenti a confronto

Eccoci nel 2045, sono passati 25 anni e gli investimenti dei nostri amici Marco e Laura giungono a scadenza. Vediamo cosa è successo.

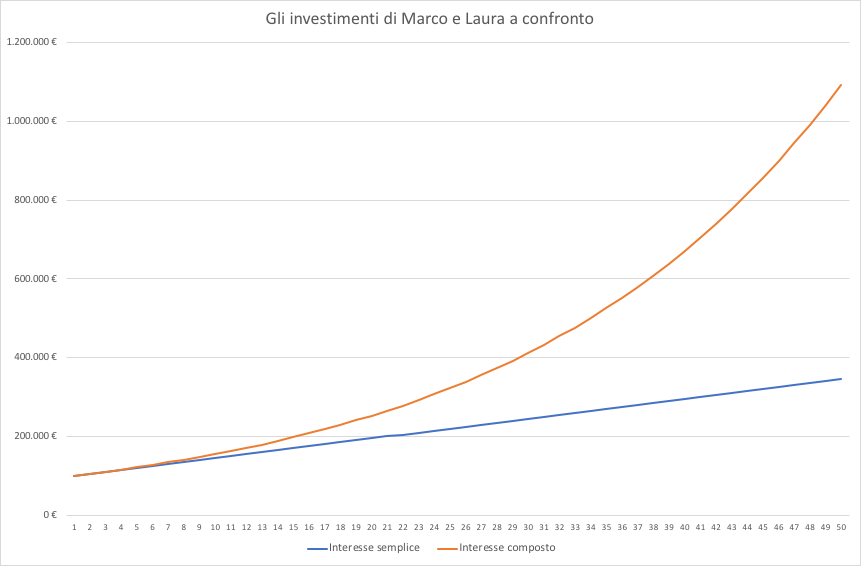

Marco trova sul suo conto corrente € 225.000, pari alla somma del suo capitale € 100.000 e di tutti gli interessi ricevuti nel corso dei 25 anni (€ 5.000 annui x 25 anni = € 125.000). Il suo investimento ha avuto un rendimento annuo netto proprio del 5%.

Cosa trova invece Laura sul suo conto corrente? Ritrova anche lei il suo capitale originario pari a € 100.000; gli interessi invece ammontano a € 238.635,49! Pertanto la somma complessiva che Laura trova sul conto ammonta a € 338.635,49. Ma aspetta un attimo! La durata dell’investimento è la stessa, il tasso di interesse è lo stesso, ma come è possibile? Laura ha ottenuto degli interessi quasi doppi (rendimento annuo netto del 9,55%) rispetto a Marco!

Ecco la magia dell’interesse composto, ecco perché Einstein lo definì l’ottava meraviglia del mondo.

Sveliamo il segreto

Ovviamente non c’è nessuna magia, soltanto l’agire del tempo e del tasso di interesse sul capitale iniziale. Mentre infatti nel caso di Marco il 5% si applica ogni anno sul capitale iniziale (pertanto rimane costante), nel caso di Laura invece il 5% viene calcolato ogni anno su un capitale che cresce. Pertanto solo il primo anno Laura e Marco riceveranno gli stessi interessi pari a € 5.000.

Già dal secondo anno Laura riceverà il 5% di 105.000 (pari a € 5.250), il terzo anno riceverà il 5% di 110.250 (pari a € 5.512,50) e via così; la nostra amica riceverà ogni anno interessi su interessi in un circolo virtuoso che più passa il tempo più diventa esponenziale.

Come si evince dal grafico qui sopra man mano che aumenta il tempo a disposizione aumenta la potenza dell’interesse composto nel far “lievitare” il controvalore dell’investimento iniziale. La curva rossa (interesse composto) nei primi anni è molto vicina alla curva blu (interesse semplice), per poi distaccarsi progressivamente all’aumentare del tempo.

Tempo e interesse composto, due ottimi amici

Nel secondo articolo della rassegna abbiamo imparato che nel mondo degli investimenti finanziari il tempo è tuo amico (clicca qui per leggere l’articolo). Oggi abbiamo conosciuto un altro fraterno amico dei tuoi investimenti, l’interesse composto.

Sono due ottimi amici che vanno molto d’accordo fra loro, essendo l’uno la chiave di successo per l’altro. Due alleati preziosi per il successo dei tuoi investimenti finanziari. Ricorda di averli sempre al tuo fianco.

Ciao, alla prossima.