Nella vita ci sono cose che richiedono tempo, che non prevedono scorciatoie. Nonostante le nuove tecnologie e i moderni modi di comunicare ci diano la sensazione che tutto sia più veloce, immediato, alcuni processi sono rimasti immutati, necessitano tempo, bisogna saper aspettare.

Una gravidanza, l’alternarsi delle stagioni, il percorso di studi, la convalescenza dopo un infortunio, sono solo alcuni esempi. Bisogna attendere il corso delle cose.

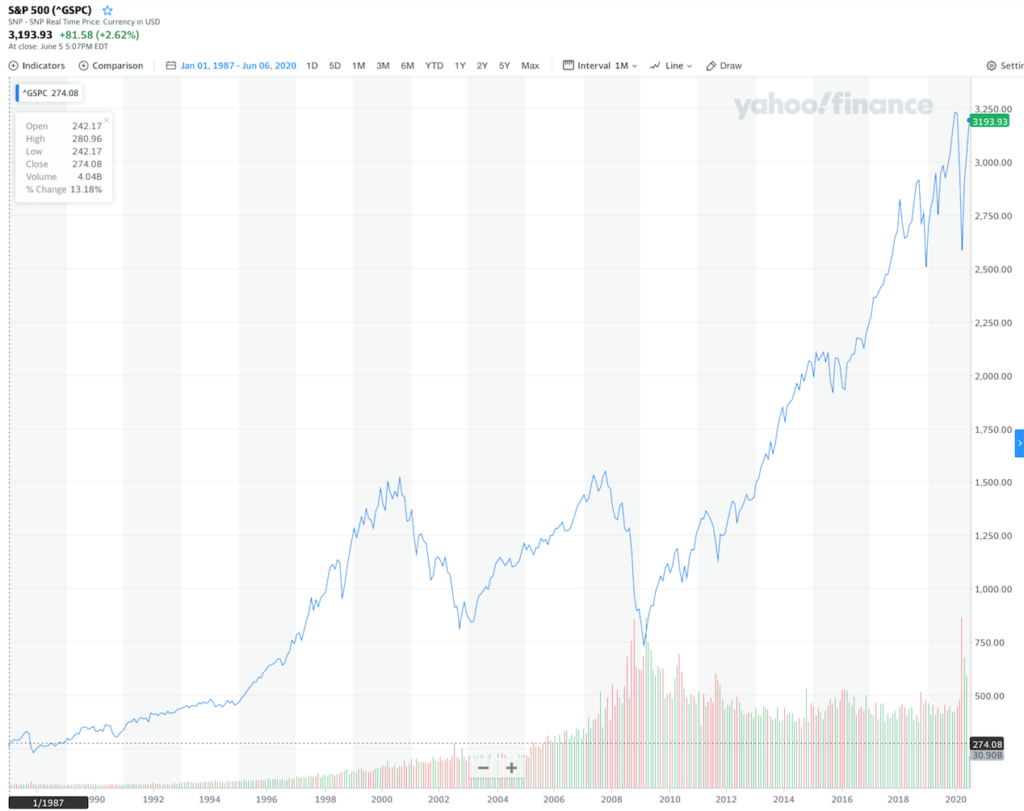

E nel mondo degli investimenti, quanto tempo occorre per raggiungere i propri obiettivi? Oggi ti parlo di questo, del giusto tempo per un investimento vincente. Stai tranquillo, te ne parlo come sempre con parole semplici.

Il ciclo di vita di un’azienda e di un prodotto

Se hai letto il mio ultimo post sulla differenza tra azioni e fondi azionari (clicca qui per leggere l’articolo) sai già che per ottenere dei rendimenti soddisfacenti dai tuoi investimenti non puoi rinunciare ad una dose più o meno corposa di strumenti azionari.

Sia che tu decida di comprare singoli titoli azionari, sia che scelga di acquistare dei fondi, detenere strumenti azionari vuol dire molto semplicemente diventare socio di una o più aziende.

Immagina che l’azienda di cui sei appena diventato socio abbia da poco deciso il lancio di un nuovo prodotto. Sta per iniziare quello che viene definito il ciclo di vita del prodotto, ciclo che prevede quattro diverse fasi: 1. la nascita, 2. lo sviluppo, 3. la maturità e 4. il declino. Questo ciclo può durare diversi anni.

Sai questo cosa vuol dire? Che potrebbero volerci anni prima che il tuo investimento in quell’azienda generi i guadagni derivanti dal lancio del nuovo prodotto.

Se espandi questo ragionamento a tutte la azioni che detieni direttamente o mediante un fondo azionario, capisci bene che queste vanno mantenute almeno per il tempo necessario affinché tutti i cicli di vita dei prodotti in essere raggiungano la fase della maturità.

“Se non sei disposto a tenere un titolo per 10 anni non pensare nemmeno di possederlo per 10 minuti“.

Warren Buffett

La crisi finanziaria inattesa

Ma cosa fare se nel bel mezzo del percorso di investimento una violenta crisi finanziaria si abbatte sui mercati? Ricordati sempre che tu sei un socio di una o più grosse aziende, presenti in diversi continenti e con migliaia di dipendenti.

Pensi davvero che una grande e solida azienda multinazionale possa chiudere i battenti dalla sera alla mattina? Pensi davvero che i prodotti di questa azienda, fino a ieri vendutissimi e richiestissimi, non serviranno più a nessuno, non verranno più acquistati da nessuno?

E se hai deciso di acquistare non singoli titoli bensì uno o più fondi azionari, pensi seriamente che dalla sera alla mattina migliaia di grosse aziende multinazionali di cui sei contemporaneamente socio scompariranno dal mercato?

La selezione darwiniana

E’ ovvio, una violenta tempesta finanziaria metterà in crisi le aziende piccole, quelle più deboli, quelle che non avevano grande solidità, quelle maggiormente indebitate; può arrivare a mettere in crisi interi settori, come nel caso della pandemia da coronavirus. Ma può al contempo rivelarsi un’enorme opportunità per quelle aziende che sapranno interpretare correttamente i cambiamenti in atto.

Ecco quindi che un buon investimento deve essere altamente diversificato e focalizzato sul lungo periodo. Un bravo investitore non deve lasciarsi influenzare dai momenti di elevata volatilità; semmai, avendone la possibilità, può sfruttare questi momenti a suo vantaggio, può incrementare l’importo investito approfittando di prezzi estremamente vantaggiosi.

Chi compra e vende azioni in periodi molto brevi non fa investimento, ma speculazione, che è tutto un altro mestiere, che necessita di elevata preparazione tecnica. Improvvisarsi speculatore senza avere le opportune competenze può essere molto, ma molto pericoloso.

Metti a lavoro i tuoi soldi

Un investimento finanziario può aver bisogno da 3-5 anni fino a 30-40 anni, a seconda dell’obiettivo finanziario che vuoi raggiungere. Mentre tu inizi a lavorare, crei la tua attività imprenditoriale o professionale, mentre metti su famiglia, mentre i tuoi figli crescono i tuoi risparmi lavorano per te, 24 ore su 24, 7 giorni su 7, anno dopo anno. I rendimenti attesi crescono all’aumentare del tempo a disposizione. E la magia accade!

“Qualcuno oggi è seduto all’ombra perché qualcun altro ha piantato un albero molto tempo fa“.

Warren Buffett

Ciao, alla prossima.