Oggi voglio provare a concentrarmi su una variabile cui viene data tanta importanza nel mondo degli investimenti: il prezzo di uno strumento finanziario. Varia giornalmente, è soggetto in alcuni momenti (come quello attuale) anche a forti oscillazioni. Ma è davvero così importante? Ne parliamo oggi, come sempre con parole semplici.

Una tranquilla settimana di paura

Quello che vedi qui sotto è un grafico che mostra le variazioni di prezzo di un titolo azionario nell’arco di una settimana, di cinque giorni lavorativi:

Il titolo in questione passa da un prezzo di 62,83 il 10 Giugno 2022 al prezzo di 59,09 il 15 Giugno, registrando quindi una variazione percentuale settimanale pari a -5,95%. E’ la borsa, baby! Se il possessore del titolo in questione ha trascorso l’intera settimana a controllare l’andamento del suo investimento, magari più volte al giorno, converrai con me che non ha trascorso giornate serene.

La borsa di tutto

E se oltre al FTSE Mib, al Dow Jones e all’S&P 500 esistessero anche il FTSE Appartamenti, Il Dow Automobili e l’S&P orologi? Sapresti in tempo reale il prezzo della tua casa, ma anche quello della casa al mare che hai acquistato lo scorso anno. Conosceresti il prezzo che ha la tua automobile lunedì alle 10.40, ma anche quello che ha il tuo orologio martedì pomeriggio alle 14.50.

Potresti scoprire che in un paio d’ore il tuo appartamento si è deprezzato del 4%. Ti immagini quanta ansia e preoccupazione comporterebbe conoscere in tempo reale il prezzo di ogni oggetto o bene?

Soltanto quando è necessario

Stai tranquillo, era solo uno scherzo. Non esiste il FTSE Appartamenti, e neanche il Dow Automobili, per non parlare dell’S&P orologi (però era carino!) Cosa comporta il fatto che queste borse non esistono? Semplicemente che non prestiamo alcuna attenzione ai prezzi di questi strumenti se non quando ci occorre conoscerli, quando abbiamo esigenza di acquistarli o di venderli. E questo cosa vuol dire in termini pratici?

Semplice: che se per 10 anni non abbiamo intenzione di cambiare casa non andremo alla ricerca delle quotazioni di altri immobili né tantomeno ci interesserà sapere quanto vale la nostra. Se non è ancora tempo di vendere la nostra auto non ci interesserà sapere quanto vale.

Stai attento al verbo!

“Nè tantomeno ci interesserà sapere quanto vale la nostra”; “non ci interesserà sapere quanto vale“. Quando ragioniamo a lungo termine (sia la casa sia l’automobile sono in un certo senso assimilabili ad investimenti di lungo periodo) il concetto di prezzo viene sostituito dal concetto di valore. Infatti il prezzo è un concetto di breve periodo, mentre il valore è un concetto di lungo termine.

Concentrati sul valore, non sul prezzo

Può sembrare assurdo quello che sto per dirti, ma investire sarebbe molto più semplice se non ci fossero le borse che sono costrette a fare i prezzi in ogni istante. Sarebbe molto più facile concentrarsi sul valore degli strumenti che detieni, e non sulle loro quotazioni giornaliere. Ti preoccuperesti di quanto valgono i tuoi investimenti (che sai bene essere di medio o di lungo termine) solo quando è davvero necessario.

E questo ti eviterebbe tanti mal di pancia e tante scelte errate dettate dall’emotività.

Un bravo investitore si concentra sul valore di medio o di lungo periodo, non sul prezzo di un giorno, di una settimana o di un mese.

Adesso ti mostro il valore

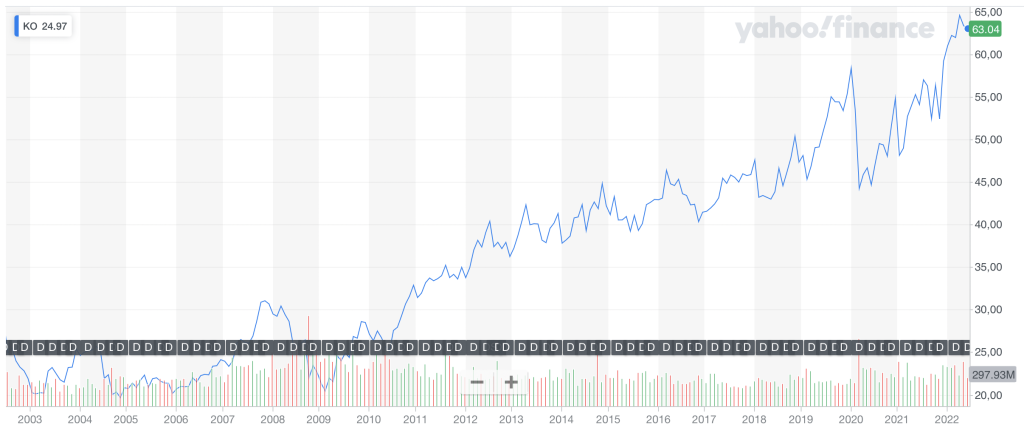

Ti ricordi il grafico che ti ho mostrato all’inizio di questo articolo? Mostrava l’andamento settimanale di un titolo azionario.

Questo grafico mostra l’andamento dello stesso titolo azionario visto in precedenza in un periodo di 20 anni: dal 24 Giugno 2002 al 24 Giugno 2022. Il titolo è passato dalla quotazione di 24,97 del 24 Giugno 2002 alla quotazione di 63,04 del 24 Giugno 2022, con un rendimento del 152,46%. Ti svelo anche che si tratta del titolo Coca Cola, quotato sul mercato azionario americano. Ma sarebbe possibile fare esempi analoghi con altre migliaia di titoli azionari di aziende di successo.

Conclusione

Quanto è importante il prezzo di uno strumento finanziario? Dipende: se per una sopravvenuta opportunità o per un imprevisto inatteso hai un improvviso bisogno di liquidare una parte o la totalità dei tuoi investimenti, il prezzo assume un’enorme importanza: è la garanzia che potrai liquidare l’investimento in tempo reale.

Se invece nulla è cambiato rispetto ai tuoi obiettivi finanziari che si realizzeranno in un futuro non prossimo, ti consiglio di prestare scarsa attenzione ai prezzi giornalieri. Se detieni un portafoglio correttamente diversificato e degli strumenti finanziari di buona qualità, il valore sarà lì ad aspettarti al traguardo.

Ciao, alla prossima.