I numeri parlano chiaro: nel 2018, in Italia, sono stati disinvestiti fondi obbligazionari per oltre 25 miliardi di euro. Una vera e propria fuga dall’obbligazionario. Una fuga che sa di enorme paura, di “ritirata”, ma anche di ignoranza, di incompetenza. Una fuga che dimostra quanto lavoro ancora c’è da fare in Italia in termini di educazione finanziaria dei risparmiatori ma anche e soprattutto degli addetti ai lavori.

E’ corretto uscire dai fondi obbligazionari quando i tassi salgono? Ne ho già parlato in un precedente post, clicca qui se vuoi approfondire.

Questi numeri ci dicono che non è per niente chiaro cosa vuol dire investire in strumenti obbligazionari, figuriamoci se l’investimento avviene in maniera indiretta mediante fondi comuni di investimento o Sicav. Per di più questi rimborsi generalizzati non sono stati per niente indolore. Le perdite portate a casa dai risparmiatori sono state ingenti.

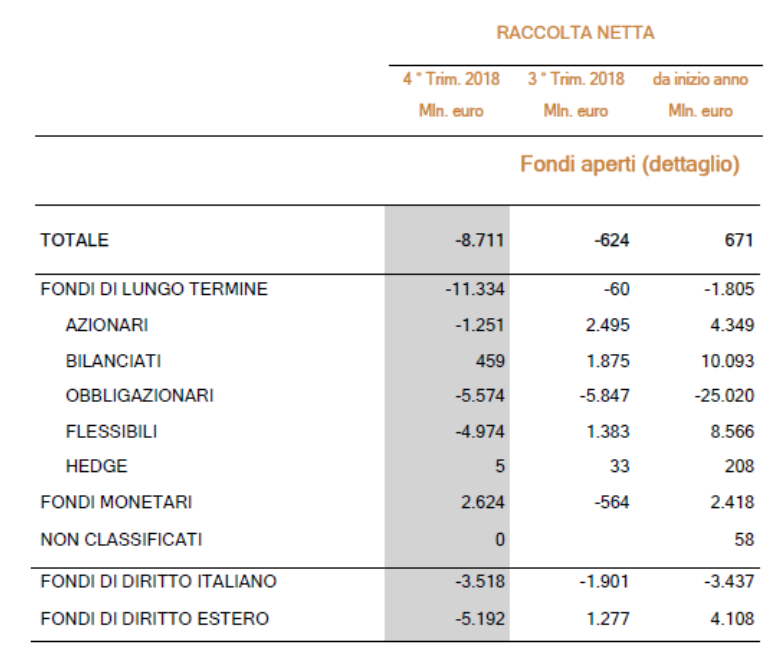

Nella tabella, consultabile sul sito di Assogestioni (clicca qui per consultare l’analisi completa), vediamo come nel solo IV trimestre del 2018, sono stati rimborsati complessivamente circa 11 miliardi di euro, di cui 5,5 miliardi fuoriescono dal mondo obbligazionario e circa 5 miliardi dai fondi flessibili. E poiché non si vedono incrementi contestuali significativi in altre tipologie di fondi aperti, fatta eccezione per 2,6 miliardi di entrate nei fondi monetari (che non possono generare rendimento in questo contesto di tassi a breve molto bassi), è lecito pensare che il grosso di tali somme siano andate ad adagiarsi sui conti correnti dei risparmiatori.

Qualcosa non quadra

Ma perché quando i risparmiatori italiani erano soliti acquistare obbligazioni governative (BTP) e obbligazioni bancarie, erano bravi a mantenerle fino a scadenza, mentre adesso assistiamo a questo “sciacquone” obbligazionario? Io ovviamente non me la prendo con gli ignari risparmiatori, ai quali è stato inferto questo ennesimo duro colpo, ma me la prendo con gli addetti ai lavori, perché qualcosa non quadra. Non mi aspetto dagli investitori italiani una accurata preparazione sulle caratteristiche di un fondo obbligazionario, ma credo sia lecito attendersela dai gestori e consulenti finanziari. Provo a fare con voi un ragionamento.

Un fondo obbligazionario non è una obbligazione

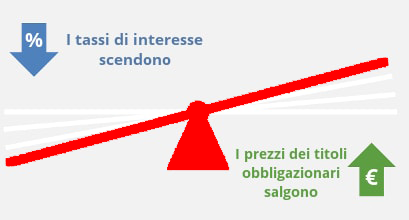

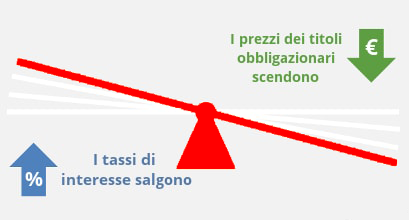

Tra un singolo titolo obbligazionario e un contenitore pieno di titoli obbligazionari c’è una bella differenza (vuoi sapere cosa sono le obbligazioni e come funzionano? clicca qui , te lo spiego volentieri). Il fondo obbligazionario si comporta in maniera significativamente diversa da quella cui è abituato chi ha sempre e soltanto acquistato titoli di Stato o obbligazioni bancarie.

Il fondo ad accumulazione

Tutte le cedole staccate dalle obbligazioni in essere all’interno del fondo rimangono all’interno del fondo stesso, che le adopera per acquistare nuovi strumenti obbligazionari. Quindi un risparmiatore abituato a ricevere le cedole periodiche da un’obbligazione, sottoscrivendo un fondo obbligazionario ad accumulazione, non vedrà più questi accrediti periodici.

Di contro presenta due enormi vantaggi: il primo di natura fiscale, in quanto non pagherai la tassazione sul capital gain se non al momento del rimborso (mentre le cedole delle obbligazioni sono tassate immediatamente). Il secondo legato al rendimento, in quanto le cedole non distribuite, rimanendo all’interno del fondo, diventeranno capitale che genererà ulteriori rendimenti.

Il fondo obbligazionario a distribuzione

E’ pensato proprio per rispondere al bisogno del cliente di un flusso periodico. Ma fai attenzione! Non si tratta di cedole bensì di “distribuzioni di proventi”; in pratica vi è un meccanismo automatico che periodicamente provvede al rimborso di una piccola parte del fondo. Tanto più bravo sarà il gestore del fondo obbligazionario quanto più questo flusso di anticipazioni che il cliente riceve durante l’anno corrisponderà al rendimento del fondo. In altri termini tanto più bravo sarà il gestore del fondo obbligazionario quanto più il capitale originariamente investito dal cliente, al netto delle anticipazioni erogate, rimarrà intatto o addirittura aumenterà.

Il fondo obbligazionario non ha una scadenza contrattuale

è un contenitore riempito con obbligazioni di diversa durata per il quale è possibile calcolare una scadenza media, ma è importantissimo capire che non è la stessa cosa. Quando acquisti un titolo obbligazionario, governativo o societario, alla scadenza, se non è fallito l’emittente riceverai per contratto il capitale investito (se il titolo verrà rimborsato alla pari). Se invece hai sottoscritto un fondo obbligazionario, quando i titoli presenti all’interno del fondo giungeranno a scadenza, questi verranno rimborsati all’interno del fondo, che provvederà a reinvestirli con titoli di natura analoga.

Il fondo obbligazionario ha un orizzonte temporale dichiarato

Se è vero che il fondo non ha una scadenza contrattuale, è anche vero che il fondo ha un orizzonte temporale dichiarato. Cosa vuol dire? Semplicissimo (se qualcuno te lo spiega!): poiché sono note le scadenze dei titoli acquistati e l’ammontare delle cedole che il fondo incasserà, è possibile calcolare il tempo necessario affinché, mio caro investitore, tu possa rientrare in possesso del capitale investito (al netto di eventuali default, o fallimenti di emittenti di titoli detenuti dal fondo).

Il fondo obbligazionario ha un grado di rischio dichiarato

Esistono fondi obbligazionari molto diversi tra loro. Ci sono fondi che possono comprare esclusivamente titoli di emittenti appartenenti ad una certa area geografica, con un livello minimo di solidità o rating; o ancora solo obbligazioni con scadenze brevi, solo obbligazioni governative etc. etc. Ne consegue che sebbene siano tutti chiamati fondi obbligazionari, questi reagiranno in maniera completamente diversa alla normale volatilità del mercato. Quando sottoscrivi un preciso fondo obbligazionario, assumerai un preciso livello di rischio, attendendoti un preciso livello di rendimento.

Adesso io mi chiedo…

Ma il risparmiatore che ha sottoscritto dei fondi di investimento obbligazionari e che li ha disinvestiti con questa brutalità nel corso del 2018:

- Aveva perfettamente chiara la differenza che esiste tra un titolo obbligazionario e un fondo obbligazionario ?

- Sapeva perché un fondo ad accumulazione non distribuisce cedole e quali erano per lui i vantaggi legati alla capitalizzazione composta e all’efficienza fiscale?

- Era noto che la distribuzione di proventi di un fondo a distribuzione è cosa ben diversa dallo stacco di cedola di un titolo obbligazionario?

- Sapeva che un fondo obbligazionario non ha una scadenza contrattuale ma ha comunque un orizzonte temporale consigliato? e che se avesse tenuto il fondo per il periodo consigliato non avrebbe quasi certamente conseguito perdite?

- Sapeva che i fondi obbligazionari non sono tutti uguali ma che ve ne sono di poco rischiosi ma anche di rischiosissimi?

A giudicare dalle vendite indiscriminate, dal comportamento assolutamente irrazionale dettato dalla pancia e dall’emotività, probabilmente tutte queste cose non le sapeva o per lo meno non le aveva perfettamente chiare.

Non può esserci che una sola ragione

Poiché è difficile pensare che tutti questi investitori abbiamo provveduto in maniera autonoma ad acquistare prima e a svendere poi i fondi obbligazionari detenuti, si ravvisa a mio parere una insufficiente qualità della consulenza finanziaria che questi soggetti hanno ricevuto. Ad un gestore bancario o ad un consulente finanziario è giusto chiedere una conoscenza approfondita delle dinamiche di un fondo obbligazionario ed è lecito attendersi che sappia spiegartele bene e con parole semplici. Da un bravo gestore o consulente finanziario è doveroso attendersi un supporto fondato sulla sua competenza ed esperienza, che sappia rassicurarti nelle fasi difficili di mercato e dissuaderti dal compiere scelte poco razionali.

E adesso che stiamo assistendo ad un ritorno di rendimento nel mondo obbligazionario, è doppiamente frustrante pensare a circa 25 miliardi di euro che non ne beneficeranno.

Concludo con una bella notizia

Fortunatamente esistono tanti consulenti finanziari bravi e preparati; esistono tanti strumenti finanziari validi, efficienti, non molto costosi e con una storia fatta di rendimenti costanti nel tempo. Sta a te capire l’importanza di essere affiancato da un professionista valido piuttosto che da un mediocre venditore.